投資信託で積立するのが良いってのは分かったけど、いつどうやって利益確定すればいいの?おすすめの売り方とかタイミングってあるの?

私も気になる~!積立て方については詳しく紹介されているのが多いけど、売り方についてはあんまり見かけないんだよね・・・

目標金額と期間を決めて投資信託を始めたものの、いつ・どのタイミングで・どうやって売ればいいの悩ましい所だと思います。

私もこの点について色々なサイトや書籍を調べたのですが、しっくりくるものがなく、考え抜いた結果、1つの答えにたどり着きました。

今回の授業は老後を見据えた上で、積立投資をした投資信託の売り方を中心に紹介します。

- どのタイミングで利益確定すればいいのか?

- ファンドの売り方

- 売る時は税金も考慮しよう!

それでは、売るタイミングから紹介しますね!

どのタイミングで利益確定すればいいのか?

投資信託に限らず株でもなんでもそうですが、買うタイミングよりも売るタイミングの方がはるかに難しいです。

なぜ、売るタイミングが難しいかというと、目標金額がなく、ただ単に儲けたいというだけで投資を始めた人が多いからです。

『いつまでに』、『いくら欲しい』かこの目標金額を明確にした上で投資は始めるべきと考えています。

利益目的で投資を始めてしまっている方でも遅くありません。

投資したそのお金で何をしたいのか?(物が欲しい、老後の年金の足しにしたい、子供の大学費用にしたい)

こうしたことを考えると、目標金額は自然と決まってきます。

まずは、この目標金額が決まっていることを前提に利益確定のタイミングについてお伝えします。

利益確定のタイミングは?

目標金額が決まっていれば、利益確定のタイミングはその金額に達した時です。

欲を出して、保有し続ければ値下がりしてしまい目標金額から遠のく可能性もあります。

『今はアベノミクスで日本株は好調だから』、『NYダウがずっと最高値を更新し続けているから』と言った安易な理由で保有し続ければ、いつかリーマンショックのような大事件が起きて大幅に値下がりするかもしれません。

だからこそ、目標金額に達した時点で潔く売り払いましょう!

下記の記事で目標設定をせずに投資信託を始めた場合や、現在の評価額に応じた売却のタイミングを紹介しています。良ければ参考にしてみてください。

⇒投資信託のやめどきはいつ?出口戦略を考えてから始めよう!

欲を出すと損する事もあるってことだね!

でも、使いたい時まで時間がある場合どうやって売るの?一括?それとも少しずつ?

ファンドの売り方

売るタイミングは目標金額に達したときで、その時の経済状況が良し悪しは関係ないことをお伝えしました。

積立投資をしたお金で車や家を買う、はたまた老後の生活資金に使いたい。

色々な理由で積立てをしておられると思います。

目標金額に達したものの、理想の家がまだ見つかっていない。

老後の年金にするなら一括で受け取ってよいのか?

こうしたことで悩まれる方も多いと思います。

目標金額に達したものの、使うまでの期間別にどうやって売っていくのが良いのかを次のパターンで考えてみます。

- 一括で解約して現金で保有

- 少しずつ部分的に解約

- 安全資産(国内債券)に移して部分的に解約

①一括で解約して現金で保有

メリット:株価や債券価格に影響されず確実に受け取れる

デメリット:使用するまでの期間が長いとインフレが起きた場合、不足する可能性がある

車や家を買うなど比較的短期間でお金を使う予定であれば、現金に変えてしまった方が目標金額から減るリスクを回避できます。

保有し続ければ、目標金額よりも増えるかもしれませんが、その逆もありえるからです。

ただし、長期で現金保有しているとインフレが起きた場合、お金の価値が下がって予定通りの物が買えないかもしれません。

ですので、数日から数ヶ月内に使用予定の資金であれば、一括で解約して利益確定を行うべきです。

②少しずつ部分的に解約

メリット:現金のみの保有に比べてインフレに大きく左右されない

デメリット:資産が減る可能性もある

老後の生活費として受け取りたいのであれば、毎月一部を切り崩していくのがベストと考えています。

老後の生活資金として一括売却して現金だけで保有してしまうと、将来的にインフレやデフレになった時に影響が偏るからです。

インフレとかデフレになったら資産ってどうなるの?

一般的にはインフレになると株価が上がって、債券が下がりますし、現金の価値も下がります。デフレはその逆です。デフレになった場合は現金の価値が上がるので、資産運用の必要は基本的にはなくなりますが、今後インフレ・デフレどちらになるかは分からないので株や債券への投資は必要と考えられます。

つまり、一括売却して現金だけで保有してしまうより、株と債券のような値動きのある資産を保有しておくことが、こうしたインフレ・デフレのリスク対策に繋がります。

ただ一方で、リーマンショックのような事が起こると大きく資産が減る可能性がありますが、このデメリットはある程度回避できると考えています。

なぜならインデックスファンドに長期分散投資していれば長期的には回復傾向が期待できるからです。

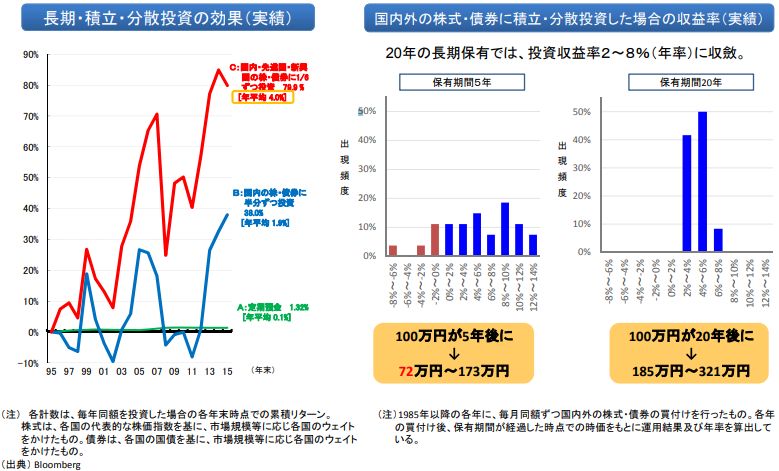

◆長期・積立・分散投資の効果

上図は過去に国内外の株・債券に長期分散積立投資を行った場合のリターンを見たものです。

老後資金の場合、積立ができる余裕はないかと思いますが、2008年に起きたリーマンショックを例に見ても、国内外の株・債券に分散積立投資していれば、大暴落が起きても回復は見込めるというものです。

ですので、解約をし始めた当初に暴落が起きても資産が多く残ったままで運用継続となるので、上図のように右肩上がりに回復すれば長期的には大きな影響は考えにくいです。

また、ある程度経ってから暴落した場合でも、そもそも保有している資産が少なくなっているので影響はすくないはずです。

こうしたことから、長期的に使用予定の方は国内外の株や債券にリスク分散し一部を毎月解約していくと良いと思っています。

上図は国内外の株と債券比率を均等にしていましたが、一般的に債券の比率を上げるほど暴落時のリスクは低減します。

ドルコスト平均法での積立ての逆バージョンみたいですね!

③安全資産に移して部分的に解約

上図のようにリーマンショックが起こった時に様々な資産クラスが値下がりした中、逆に値上がるという動きを見せたのが国内債券です。

このような事から国内債券は安全資産の代表的なものとされていますが、これに全ての資産を移して部分的に解約することはあまりオススメできません。

安全とされている国内債券ですが値下がりする可能性があり、①のような直近でお金を使用予定の方にとっては、せっかく目標金額まで積立てたお金を危険にさらすメリットがありません。

また国内債券が今後ずっと安全である保証がなく、②のように何十年というスパンで長期的に一部分を解約する方にとっては、国内債券も含めた複数の資産クラスに分けて保有した方が良い可能性があります。

(※分散投資が国内債券単独よりも値下がりリスクが低いということではく、日本にだけ保有資産を集中させるよりも世界中の資産クラスに分散した方がリスク集中を回避できるという考えです。よく分散投資の例にある卵を1つのカゴにもらないというヤツです。)

こうしたことから、安全資産(国内債券)に全て移し変えて部分的に解約するという方法はあまり良くないと考えています。

売る時は税金も考慮しよう!

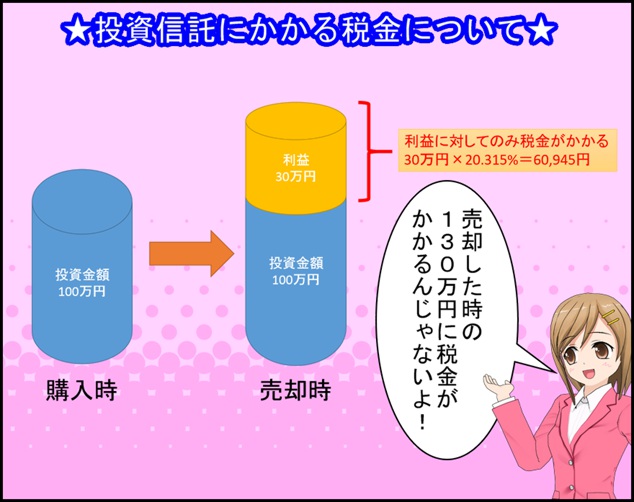

投資信託の売却には利益に対して約20%の税金が発生します。

投資額:1000万円

売却時の評価額:1500万円

税率:20.315%

税金:(1500万円-1000万円)×20.315%=1,015,750円

受取額:15,000,000円-1,015,750円=13,984,250円

500万円の利益がでたら100万円以上税金がかかるんだね!

一般口座や特定口座で積立てていると上記の計算式で税金が発生します。(NISA口座なら非課税です。)

このように、利益の約20%は税金でなくなることも想定して目標金額を決める必要があります。

投資信託の税金については下記の2記事で詳しく紹介しています。

>投資信託に関する一般的な税金:投資信託にも税金がかかる?!確定申告しないといけないの?

>NISAで外国株を運用している場合の税金:NISAでも外国株の配当は課税される?驚きの内容がココに!

今日の授業を動画で復習

まとめ

- 売るタイミングを決めるには目標金額を設定すること

- 目標金額に達したら売ることを考える

- 短期間で使用するお金は投資信託を一括で売る

- 長期的に使用するお金は投資信託を部分的に解約していく

株や投資信託だけでなく、不動産投資、FXなどあらゆる投資に関して売るタイミングというのは難しいです。

ですが、それらの資産を買う前から目標金額を決めておけば、売り時というのは明確になります。

あとは、どうやって売っていくのかが課題ですが、今回紹介した売り方が参考になれば幸いです。

私は老後を見据えてインデックスファンドに積立投資をしているので、リタイアしたら債券比率が多めの複数の資産配分に変更して毎月少しずつ切り崩していく予定です。