色々な証券会社でNISAを作ったら全部非課税にできるじゃん!名付けて全資産非課税計画!!

そういうことができないように制約されてるんですよ・・・。でも、金融機関を変更して運用効率を上げたり、他の税制面で優遇される制度を活用する方法はありますよ!

アオイくんのように日本中の金融機関でNISA口座を作ったら非課税枠がメチャクチャ増えるじゃん!って考えられたことがあるかもしれません。(私はNISA制度を知ったときに最初はそう思いました・・・。)

余剰金があって、1つのNISA口座では投資限度額では足りないよ!2つ以上NISAを開設したいよ!

そんな風に考えておられる方もいらっしゃると思います。

今日の授業はNISA口座を2つ以上持ちたい方に向けて

- NISA口座の開設数について

- 金融機関変更したい場合

- NISA以外でも税制面で優遇される制度

これらを紹介していきます。

NISA口座の開設数について

NISA口座は1人1口座までと決まっています。(残念!!)

例えば、今年に楽天証券で開設したなら同年内にSBI証券で開くことはできません。

ただし、後で紹介しますが金融機関を変更することは可能です。

そうすることで、今年は楽天証券、来年はSBI証券、再来年は野村證券という感じで複数の証券会社でNISA口座を保有することは可能です。

なので、そういった意味ではNISA口座を複数持つことは可能です。

もし、このようにNISAの金融機関を変更すると、同一口座内での運用継続にならないのでロールオーバーができなくなるのでご注意ください!

そのため、今とは違う証券会社でしか投資できないファンドがある、サービスや手数料など魅力的な条件がなければ金融機関を変更するメリットはありません。

ここは強調したい所ですが、個人的には楽天証券で楽天カードを使ってNISAで投資信託を買うと、ポイント還元率がすごく高いので、ポイント狙いで金融機関の変更はアリだと思います。

通常は0.1%程度のポイント還元率ですが、楽天は1%以上になります。しかも、その楽天ポイントで投資信託まで買えちゃいます。

楽天証券以外にもSBI証券、カブドットコム証券などでポイント制度を導入していて、購入時だけでなく、投資信託の保有時にも現金相当の価値があるポイントがつきます。詳しくは下記の記事を参照ください。

⇒NISAは銀行と証券会社どっちで開設?答えは簡単です!

また、どうにかして、非課税枠を増やしたいという方の場合、結婚していて子供がいる世帯であれば、親は普通のNISA、子供はジュニアNISAを使って家族内で非課税枠を増やして運用している方もおられます。

ジュニアNISAの年間非課税枠は80万円、一般NISAは120万円なので、両親と子供2人いれば、世帯で見ると年間で400万円まで非課税枠があることになります。

ただし、気をつけて頂きたいのは、ジュニアNISAは親が運用することができますが、親のNISAは本人が運用する必要があるので、奥さんに黙って口座開設をして、旦那さんが勝手に運用するというのはNGです。

家族でNISAに入るっていう手もあるんですね!

そうですね!そうすれば世帯レベルで見れば非課税枠が増えますよね!

ところでさ、もしもの話だけど、知らずに(わざと)複数の証券会社にNISAを申し込んだらどうなるの?

知らずに(わざと)複数の証券で申し込んでしまった場合

1人1口座が原則のNISA口座ですが、複数の口座に申し込んでしまったらどうなるのでしょうか。

運良く複数口座で開設!めでたし。めでたし。という事にはなりません。

口座開設は申請手続きが早いもの順になります。

ですので、一番最初に受理された証券会社でNISA口座が開設され、他では開設されません。

ってことは、1番本命の証券会社で開設されない可能性もあるってこと?!

そうだね。同時に複数の証券会社に申し込んでしまったら、どこで開設されるか分から注意が必要だね。

こうした事から、複数の金融機関でNISA口座の開設を申し込みするメリットは全く無いです。

今現在、運用している金融機関に不満があったり、先程もお伝えしたポイント制度が優遇される楽天証券などに変更したい方に向けて金融機関変更の方法を紹介します。

金融機関変更したい場合

1番希望する証券会社に口座開設できなかったり、今の証券会社や銀行のサービス、手数料、取扱銘柄などに不満がある場合は金融機関を変更しましょう!

ただし、変更には下記のデメリットや注意点を理解しておかないといけません。

- 変更時には年内の利用歴がないこと

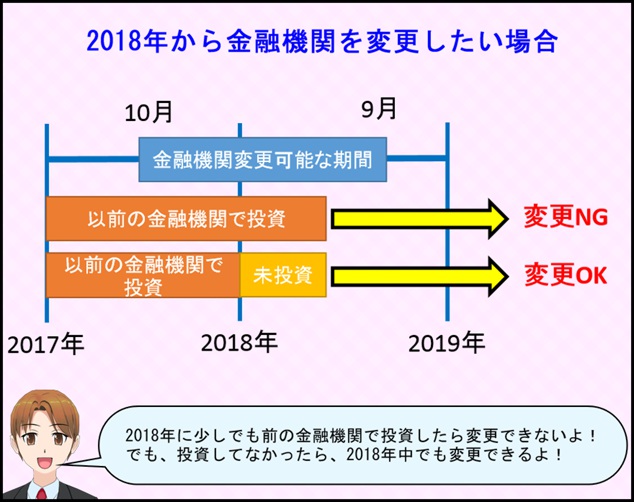

- 変更期間が決まっている(変更したい年次の前年10月1日~翌年9月30日まで)

- 非課税期間終了後に再度NISAで運用継続するロールオーバーができない

- 既存のNISA口座内の株や投資信託は金融機関変更後のNISA口座に移管することはできない

こうしたデメリットを承知の上で、金融機関を変更したい方は、これから変更期間について紹介していきます。

要するに、変更期間内の年にNISAの利用があれば年内の変更はできないということになります。(翌年に変更することは可能。)

具体的にどういう状況で、どのタイミングで変更手続きをすればいつから金融機関の変更ができるかを紹介すると下記になります。

今年にNISA口座を利用した・・・今年の10月から翌年の9月までに変更手続きをすれば、翌年から変更可能(翌年の1月以降にNISA利用がないことが条件)

今年のNISA口座の利用はない・・・今年の1月から9月までに手続きすれば年内に口座変更可能、今年の10月以降の手続きで翌年から変更可能

書類上の金融機関変更の手続きの流れ、変更のメリット・デメリット、その他の注意点などの詳細は下記の記事でまとめて紹介しています。変更を検討している方は参考にしてみて下さい。

⇒NISAの金融機関変更手続きについて!意外な落とし穴が!?

金融機関変更はNISAを年内に使用しているかどうかがポイントってことですね!楽天ポイント狙いで楽天証券に変更しようかなぁ~。

金融機関の変更方法はよく分かったんだけどさ、やっぱり税金の面でお得に運用したいから何か良い方法ないかな?

最近話題のiDeCoとか、個人年金保険とかでも税制面でのメリットはありますよ!

NISA以外でも税制面で優遇される制度

NISA以外にも資産運用の側面があり税制で優遇される制度としてiDeCo(個人型確定拠出年金)や個人年金保険などもあります。

それぞれの特徴を簡単に紹介していきます。

iDeCo(個人型確定拠出年金)

従来はiDeCo(個人型確定拠出年金)は個人事業主や企業年金等のないサラリーマンの方が主な対象者でしたが、2017年からより多くのサラリーマンや公務員、主婦(主夫)などに対象が拡大になり、NISAと同じく話題の制度の1つです。

主な運用商品は定期預金や投資信託になります。

税制面においてはNISA以上に優れていて、投資信託などの運用益が非課税になるのはNISAと同じですが、それに加えて掛けた金額が課税所得から差し引かれます。

通常、給与等の総支給額から配偶者控除、保険料控除、給与所得控除等の様々な控除を受けて、その金額に応じて所得税や住民税が発生します。

iDeCoで運用をすると、掛け金もこれらの控除と同様にして総支給額から差し引かれて所得税や住民税を抑えることができます。

そのため、iDeCoと言えど、定期預金の利率はほぼ0%ですが、掛け金が課税所得から控除されることを考えると普通に定期預金するよりも遥かにお得です。

例えば、住民税率10%、所得税率が10%の方が年間で20万円を掛けたとすれば、4万円分の節税が可能になります。

投資信託が嫌で銀行預金にしたとしても、20万円投資して4万円も返ってくる!しかも、運用益も非課税だなんてオトクすぎますね!

そうですね!所得税率は収入によって高くなるので、収入が多い人ほど節税効果は高くなりますよ!

このようにiDeCoはNISAよりも税制面で優れた制度です。

ただし、加入対象者が限られていたり、NISA同様に掛け金の限度額があるなどの制限があります。

iDeCoは加入対象者、掛け金の上限以外にも気をつける点として、60歳以降でないと引き出せなかったり、受取時に税金が掛かるケースがあります。それらも含めて下記の記事で詳細を紹介していますので、ご興味のある方は参照ください。

⇒イデコ(iDeCo)とは?制度の概要を詳しくご紹介します!

⇒イデコの対象者は?節税メリットを詳しく教えます!

⇒確定拠出年金が節税になるのは嘘なのか?!真偽を検証してみた

個人年金保険

NISAやiDeCoと少し毛色が違いますが、個人年金保険という選択肢も資産運用と節税を兼ね備えたものだと思っています。

NISAやiDeCoで行う投資信託は敷居が高く感じてしまう方もおられると思いますが、保険であれば比較的気軽にできるのではないでしょうか。

基本的に誰でも加入できますし、受取時の年齢が60歳以上などの特定の契約条件を満たしていれば、一般的な生命保険と同様に確定申告や年末調整で税金の還付を受けることが可能です。

上表の通り、掛け金に応じて、所得税や住民税の還付が受けられます。

例えば、住民税率10%、所得税率10%の方だと、最大で6,800円の還付を受けることができます。

投資信託などと異なり、特定の条件を除けば元本確保されるのも嬉しいポイントです。

今日の授業を動画で復習

まとめ

- NISA口座は1人1口座まで

- 複数申し込んでも最初に受理された証券会社や銀行のみで口座開設される

- NISA口座の金融機関の変更は可能である

- iDeCoや個人年金保険といった税制面で優遇される制度もある

余剰金が沢山ある方で、NISA、iDeCo、個人年金保険を使ってもまだ余裕がある方は、世帯レベルで見て家族が同意の上、配偶者のiDeCoや子供のNISAを検討してみるのもアリだと思います。(ジュニアNISAは親が運用することは可能ですが、配偶者に関しては本人が行う必要があります。)

また、NISA口座を年内に複数保有することはできませんが、金融機関の変更をして楽天証券にすると楽天ポイントがたまりますし、そのポイントで投資信託が買えるので運用効率は上がると思います。

ただし、金融機関の変更をすることでロールオーバーができなくなり、NISAのメリットを最大限に活かすことができなくなる点は注意が必要です。(つみたてNISAに関しては元々ロールオーバーができない制度なので、このデメリットは関係ないです。)

余剰金がある方はNISA以外の税制面で優遇される制度を検討してみてはいかがでしょうか。