投資信託は手数料が安いファンドを選ぶのが基本なんだよね?つみたてNISAだとどれが安いのかな?

つみたてNISAで投資できるファンドの手数料を一覧にしてみましょうか!

つみたてNISAは従来のNISAと異なり、投資対象が限られていて、2018年2月4日時点では、141本のファンドと3つのETFだけとなっています。

投資対象が限られているとは言え、100を超えるファンドの中から選ぶのは悩む所です。

きっと信託報酬料などの手数料から選びたい方も少なくないと思います。

今日はそんな方に向けて、つみたてNISAの手数料に関する授業です。

今日の授業はつみたてNISAの手数料について紹介するよ!

- つみたてNISAの全ファンドの手数料比較

- どのファンドがおすすめか?

- 口座開設はどの金融機関がおすすめか?

- 手数料に関するQ&A

投資信託における手数料は最重要視する項目の1つです!早速、見ていきましょう!

つみたてNISAの全ファンドの手数料比較

ここからは手数料を重視するあなたに、つみたてNISAで投資できる全ファンドの手数料を一覧で紹介していきます。

それじゃ、全ファンドの手数料を紹介していくね!

つみたてNISA全ファンドの手数料

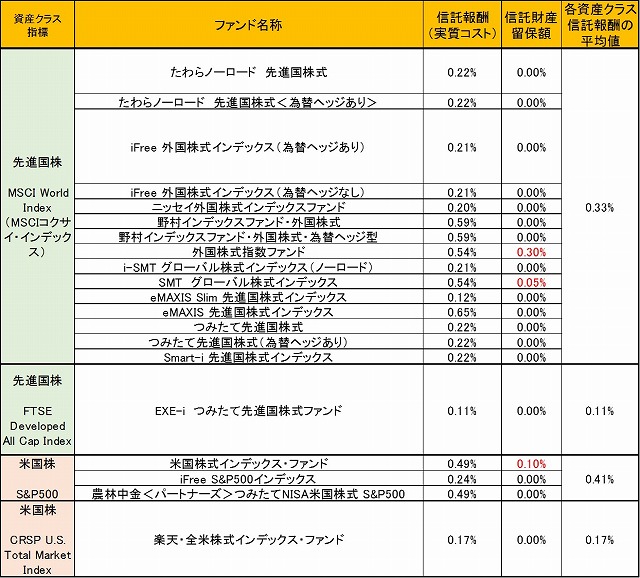

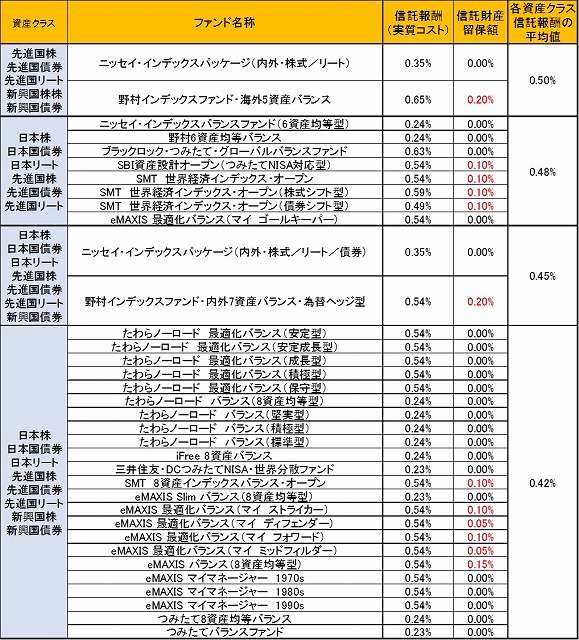

■インデックスファンド(日本株)(2018年2月4日時点)

■インデックスファンド(先進国株)(2018年2月4日時点)

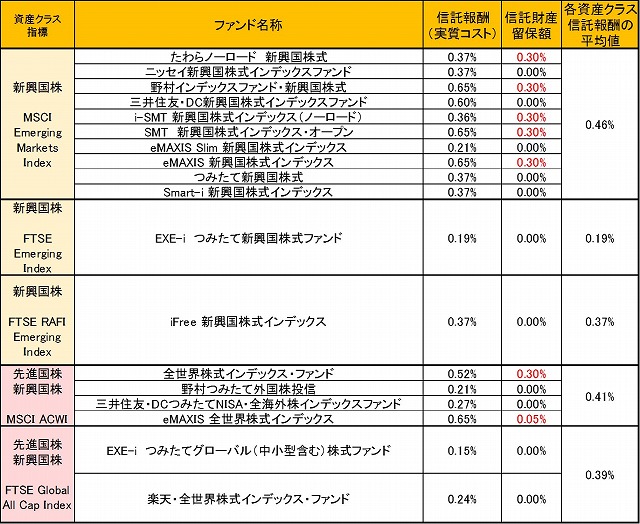

■インデックスファンド(新興国株)(2018年2月4日時点)

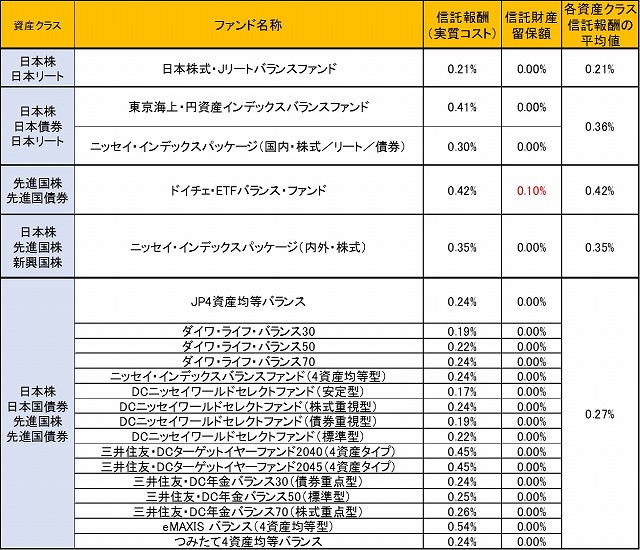

■インデックスファンド(複数①)(2018年2月4日時点)

■インデックスファンド(複数②)(2018年2月4日時点)

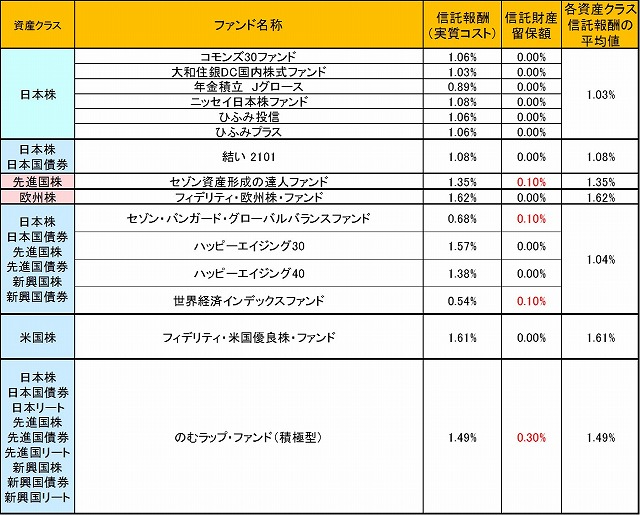

■アクティブファンド(2018年2月4日時点)

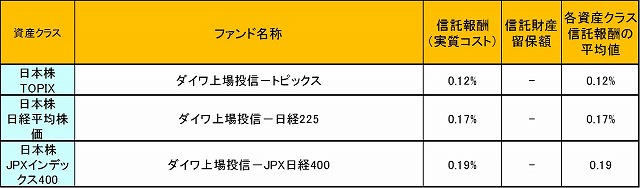

■ETF(2018年2月4日時点)

ここで紹介した信託報酬料は実質コスト(隠れコスト)を含めた手数料ですので、よりリアルな数値を紹介しています。

投資信託の信託報酬料はホームページなどで紹介されている数値が正しいとは限りません。実際には運用報告書に書かれている信託報酬料が年間で発生しています。詳しくは下記の記事を参照下さい。

⇒投資信託にかかる手数料の目安は?運用成績を少しでもあげるために

今更だけど、信託報酬料とか信託財産留保額って何だっけ?

投資信託の維持手数料や売却手数料のことですよ!つみたてNISAにかかる手数料ってどんなのがあるかまとめて紹介しますね!

つみたてNISAにかかる手数料は何がある?

つみたてNISAにかかる手数料をざっと紹介します。

口座開設料:無料

口座維持料:無料

販売手数料:基本無料(ETFは有料)

信託報酬料:有料

信託財産留保額:基本無料(一部有料)

つみたてNISAに関しては、口座を開設・維持しても手数料はかからないはずです。

金融機関(証券会社・銀行)によっては、開設・維持手数料がもしかしたらかかる所もあるかもしれませんが、私は知りませんし、そうした所があるなら止めた方が良いと思います。

私の知る限り、無料の所しか知らないので、そんな所で大切なお金を削られるのはもったいないです。

また、つみたてNISAでの運用は投資信託が基本となります。(一部、ETFの投資もある)

その他の手数料に関しては次の通りです。

■投資信託・ETFにかかる手数料

つみたてNISAの場合、投資信託の購入手数料は全て無料です。(余談ですが、投資信託で購入手数料が無料のファンドをノーロードと言います。)

2018年2月4日時点で、ETFに関しては大和証券でしか扱いがなく販売手数料は株式と同じ手数料がかかります。

信託財産留保額は表中の赤字で書いたように一部とられるファンドもあるのでご注意下さい。

ETFに関しては、購入手数料と同じく、売却手数料がかかります。

今後はつみたてNISAで対象となるETFが増えて、取扱いの金融機関も増えるかもしれません。

一般NISAの場合、ETFの売買手数料は無料としている金融機関が多いので、今後は無料になるかもしれません。

手数料が安いファンドがよく分かりました!

結局、つみたてNISAはどのファンドに投資すればいいんですか?

どのファンドがおすすめか?

5000本以上ある投資信託の中で、140本程度に厳選されたとは言え、どれに投資したら良いか迷いますよね。

私個人としては、日本・先進国・新興国の株式のみの投資で良いという考えで、債券は必要ないと思いっています。

なので、これまで紹介した表には書いていないのですが、2019年2月4日時点では『eMAXIS Slim 全世界株式(除く日本)』というファンドが先進国と新興国のみに投資する信託報酬料が最安値のファンドです。

そうしたことから、『eMAXIS Slim 全世界株式(除く日本)』の1本で良いと思います。

これ1本で、先進国・新興国の株にバランス良く投資してくれますし、何よりeMAXIS Slimシリーズは同系統のファンドの中で常に最安値水準の信託報酬料で提供することをうたっているファンドです。

なので、私自身つみたてNISAではこのファンドのみに投資していますし、今後も方針通りに最安値水準であり続けてくれたら継続すると思います。

つみたてNISAのように長期投資をする事を前提にするなら、債券不要論と言って債券は必要ないと考えております。そこに至った結論やなぜこのファンドがおすすめなのかは下記の記事を参照下さい。

⇒投資信託|20代におすすめのファンドはたったの1本だけ!

同じ資産クラスのインデックスファンドであれば、リターンは大きく変わらないので手数料(主に信託報酬料)が低いほど運用成績は良くなります。

上記の表で紹介したインデックスファンドの中から、資産クラス別に安いファンドを組み合わせるのも良いと思います。

どういう基準でどの資産クラスと組み合わせるかは、『インデックスファンドで積立投資!始め方から売り方の7STEP』の記事も参考にしてみてください。

きっと自分にあったファンドの見つけ方が分かると思いますよ!

ファンド選びも大事だけど、口座開設はどこの金融機関にすればいいのかな?

口座開設はどの金融機関がおすすめか?

つみたてNISAができる金融機関は522社の銀行や証券会社で可能です。(2018年2月4日時点)

どこの金融機関で取り扱いがあるかは、金融庁のホームページで確認できます。

個人的には銀行での口座開設はおすすめできず、証券会社もネット証券の方が良いと思っています。

と言うのも、せっかく投資するファンドを決めても金融機関によって取り扱いしていないことがあります。

特に店頭の証券会社や銀行で扱っている投資信託の本数は10本程度しかないのに対して、ネット証券だと100本以上の扱いがあります。

ってことは、ネット証券だとつみたてNISAで投資できるほとんどのファンドが選べるんだね!

ネット証券の中でも、SBI証券と楽天証券はその取り扱い数が特に多く、独自のポイント制度や入金方法、積立頻度など細かな設定がいくつもあります。

楽天ポイントを貯めていたり、インデックスファンドで積立をする予定の方なら楽天証券が良いと思います。それ以外ならSBI証券がおすすめです。

インデックスファンドだとポイント還元率はSBIよりも楽天の方が高くなることが多いですよ!

つみたてNISAにおすすめの金融機関については過去の記事で詳しく検証しております。詳細は下記の記事をご参照下さい。

⇒つみたてNISAは銀行と証券会社どっちがいいの?初心者は必見!

手数料に関するQ&A

手数料が低いファンドに乗り換えるべき?

つみたてNISAをもう始めちゃってるんですけど、手数料が安いファンドに変えた方が良いですか?

同じ資産クラスのインデックスファンドだったら買えた方が良いと思いますよ!

日本株や先進国株など特定の資産クラスに投資するインデックスファンドだったら手数料が安い所の方がおすすめです。

というのも、同じ資産クラスに投資するファンドであれば、どのインデックスファンドでも運用成績は大きく変わらないからです。

そうであれば、固定費である信託報酬料が安いファンドほど良いですよね?

今のファンドを売って違うものへ投資すると貴重な40万円のNISA枠が減ってしまいますので、次回から積立てる分のファンドを変更しましょう!

iDeCoとNISAでは手数料は違うの?

iDeCoとつみたてNISAって手数料はどう違うの?そもそもこの2つの違いが良くわかんないや!

NISAとiDeCoって全く別物だから比べる必要がないんだけど、雑誌とかで一緒に紹介されてるからややこしいよね。

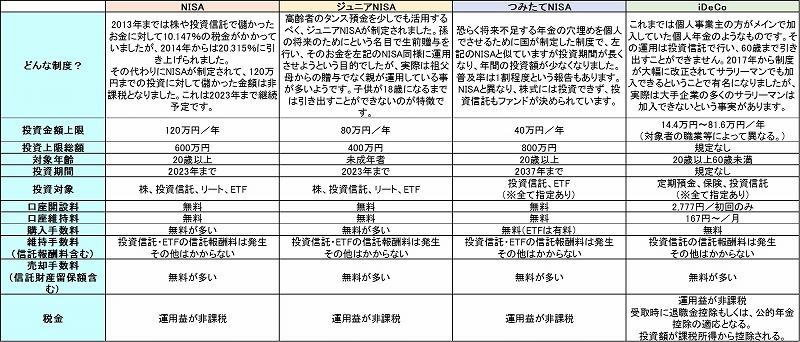

つみたてNISA以外にも、一般NISA、ジュニアNISA、iDeCoなど様々な制度が始まって何が何だかゴチャゴチャになっている方もおられると思います。

iDeCoとNISAは書籍等で同じように紹介されますが、全く異なるものです。

それぞれの特徴を簡単にまとめます。

■NISAとiDeCoの制度概要

このように、iDeCoは口座開設や口座を保有しているだけで手数料が発生します。NISAはこれらは発生しません。

証券会社や銀行に入る手数料は?

ちょっと手数料の話からズレるんですけど、投資信託を売ることで金融機関にはどのくらい儲けがでるんですか?

投資信託によって異なるから運用報告書を見ればすぐ分かるよ!

投資信託を持っているだけで発生する信託報酬料ですが、これはファンドにだけ支払っている手数料ではありません。

運用報告書を見ると良く分かります。

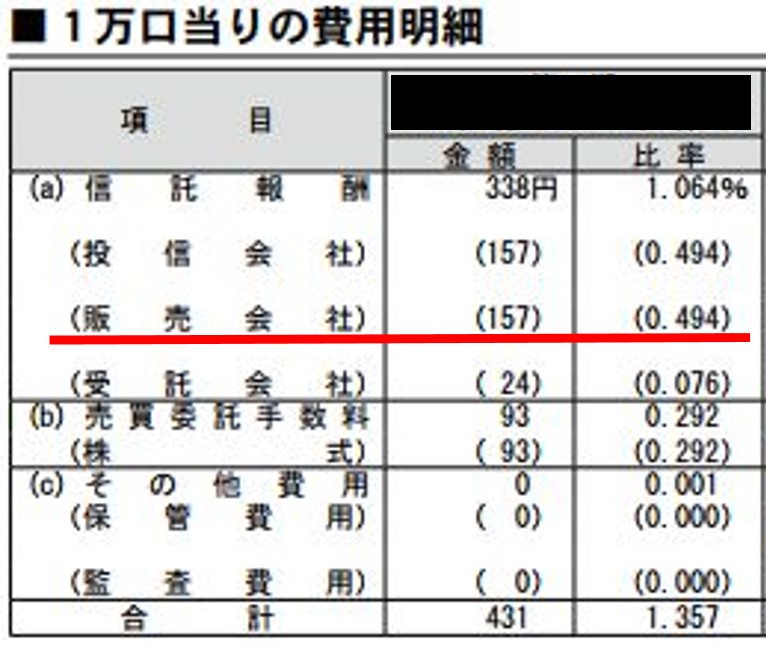

■とあるファンドの運用報告書

上図の解説をします。

信託報酬料が上段の1.064%となり、その内、赤線の0.494%が銀行や証券会社などの金融機関に支払われる手数料です。

投信会社というのは、ファンドへの支払いで、委託会社はお金を管理している信託銀行を指しています。

まとめ

- 信託報酬料で選ぶなら記事中の表を参考にしよう!

- ファンド選びに迷ったら『eMAXIS Slim 全世界株式(除く日本)』がおすすめ

- 証券会社はSBI証券か楽天証券がおすすめ

投資信託の運用はインデックスファンドを選べばリスクを抑えた運用が可能です。

同じ資産クラスのインデックスファンドであれば、運用成績は変わらないので信託報酬料が安いほど上手に運用できます。

信託報酬料は名目の手数料と、実際にかかる実質コストに差がある場合があるので、手数料を重視する場合は運用報告書を参考にして実質コストを参照しましょう!

まだまだ始まったばかりの制度ですが、金銭面で将来の人生を左右する大事な選択になります。慎重に選んでいきましょう!