ねえ先生、色んな人のポートフォリオを参考にしてるんだけど、30代だとどんな感じなの?

私が30代なので実例を交えながら紹介していきますね!

30代と言うと働き盛りであり、家族の生活を支える大黒柱でもあるけど、趣味や遊びにもお金を使いたい!

でも、将来の年金不足が言われているし、会社でいつまで働けるかも分からない。

この様にお金を使いたいけど、将来が不安で思い切って使えない。そんな方が多いのではないでしょうか。

今日はそんな30代の方に向けた、おすすめの投資信託のポートフォリオを紹介します。

参考までに30代家族持ちのサラリーマンである私が投資信託でどんなポートフォリオを構成しているのかも紹介していきます。

今日の授業は30代の方に向けた投資信託のポートフォリオを紹介します。

- 30代におすすめのポートフォリオは?

- 私のオリジナルのポートフォリオを公開

- 運用はNISAでやろう!

少しでも30代サラリーマンの参考になれば幸いです。

30代におすすめのポートフォリオは?

まず、前提として上記で紹介したポートフォリオは将来の老後資金を見据えたものです。

数ヶ月~数年で短期的に資産を増やすのではなく、何十年も掛けてコツコツと長期運用していくものです。

アセットアロケーションを考える上で、一般的に言われていることが『100‐年齢=株式保有率』です。

ポートフォリオは具体的なファンドの配分を指し、アセットアロケーションは資産クラスの割合を示します。まずはアセットアロケーションを決めてからポートフォリオを考えましょう!両者の違いについて詳しくは下記をご参照ください。

⇒アセットアロケーションとポートフォリオの違いは?投資信託を例に紹介

投資信託の対象となるものは大別して2つ(株・債券)ありますが、債券が最もリスクが低く、株はハイリスク資産と考えられています。

先程の『100‐年齢=株式保有率』というのは、若い間にリスクが高い株の割合を高めて、歳を重ねるに連れてリスクが低い債券に移行しましょうという考えです。

なんで歳をとってからハイリスク資産に手を出したらいけないの?

若い間なら寿命までの時間があるから修正は利きやすいけど、その期間が短くなるほど難しくなるからですよ!

リーマンショックだの、バブル崩壊だので株や債券は大きく値下がりします。

仮にバブル崩壊などで30歳で500万持っていた資産が50%減ったら250万円の損失です。でも、そこからまだ先が長いので挽回するチャンスは沢山あります。

一方で60歳で3000万の資産が50%減ると1500万円になり、残りの投資可能期間を考えると挽回する機会は少なくなります。

こうした事から、若い間はリスクが高い資産(株)の保有比率を高めましょうという考えです。

これまでの話だと、30歳だったら、『100‐30=70%』を株式、残りの30%を債券にしようってことですね!

そうですね!目安としてそのくらいの比率が良いと思いますよ!

じゃあ、実際に組入れるファンドはどうやって選んだらいいの?

70%の株式、30%の債券をどうやって選ぶか?

株式に70%割り当てると言っても、投資対象の地域は様々です。債券に関しても同様です。

投資信託における主な対象地域は下図になります。

このように、日本、先進国、新興国の3つに分類できます。

余談ですが、ここにあるリートというのは不動産に投資するファンドのことで、値動きとしては株と似ているのでハイリスク資産と考えて差し支えないです。

外国マネーと日本円は半々くらいにしましょうという書籍も多いですが、

銀行預金・生命保険・退職金・年金等々、今後もらえるであろう多くの資産は日本円なので日本株は不要だと思っています。

そのように紹介している書籍も多いです。

日本株を外して、先進国と新興国に振り分けるならどういう比率にすれば良いの?

先進国株(日本株除く):新興国株=9:1が良いと思いますよ!

世界全体の株の時価総額の比率が先進国:新興国=9:1程度になっています。

先進国よりも新興国の株はよりハイリスク・ハイリターンな資産となります。

大きく資産を伸ばしたい方なら、新興国株の比率を多くしても良いと思いますが、それだけリスクも増えます。

世界全体の株の成長に合わせるという意味で『先進国(日本株除く):新興国=9:1』が良いと思います。

債券に関しても同様に考えて差し支えないです。

具体的にどんなファンドを選べば良いのか?

投資信託にはインデックスファンド(パッシブファンド)とアクティブファンドの2種類あります。

長期で資産運用をするならインデックスファンドの方が向いています。

過去の統計を見て、インデックスファンドの方がアクティブファンドよりも運用が上手くいっている例が多いため前者が良いと思っています。詳しくは下記を参考にしてみてください。

⇒パッシブ運用・アクティブ運用を比較!どっちがおすすめなの?

インデックスファンドの選び方はとても簡単です。

例えば先進国株に投資するインデックスファンドであれば、どれを選んでもリターンに大きな差はありません。

というのも、先進国株に連動するインデックスファンドであれば、世界中の先進国の株価と同じ値動きをするからです。

先進国株が3%上昇すれば、それに連動するインデックスファンドも同様に3%上昇します。

リターンがどのファンドもほぼ同じなので、コスト(信託報酬料)が最も安いファンドを選べばOKです!

私のおすすめの先進国・新興国の株と債券に投資する信託報酬が最安値のインデックスファンドは次の通りです。

先進国株・・・eMAXISSlim先進国株式インデックス

新興国株・・・eMAXISSlim新興国株式インデックス

先進国債券・・・eMAXISSlim先進国債券インデックス

新興国債券・・・iFree新興国債券インデックス

信託報酬料が最安値のファンドは上記以外にもあるのですが、eMAXISSlimシリーズは他のファンドが信託報酬料を下げれば同水準まで下げると宣言しています。

実際に、他のファンドが信託報酬料の最安値を更新したら、すぐに同水準まで下がっています。

新興国債券だけeMAXISSlimシリーズがないのが残念ですが、iFree新興国債券インデックスは他の類似ファンドよりもブッチギリで信託報酬料が安いです。

今までの話をまとめると、30代のおすすめポートフォリオはこんな感じです!

30歳ならこれを目安にすれば良いんだね!

キリコ先生のポートフォリオはどうなってるんですか?

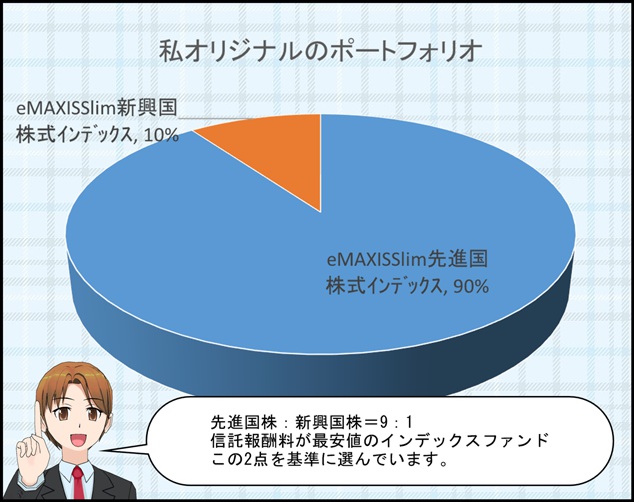

私のオリジナルのポートフォリオ

私のアセットアロケーションも先程のおすすめと同様に先進国株に9割、新興国株に1割の投資になるよう資産配分をしています。

ですが、債券に投資していないのが大きな違いです。

以前は『三井住友・DCつみたてNISA・全海外株インデックスファンド』や『楽天・全世界株式インデックス・ファンド』に積み立てていたのですが、現在(2018年9月時点)は下記2本に積立中です。

先進国株:eMAXIS Slim先進国株式インデックス(9割)

新興国株:eMAXIS Slim新興国株式インデックス(1割)

今後、もっと信託報酬料が安いファンドが出てくれば乗り換えを検討しますが、当面はこのまま行く予定です。

あくまで、投資信託のみの資産配分で、現金や保険などは入っていないので、個人全財産のポートフォリオではありません。

このポートフォリオの特徴は?

なんと言っても債券が含まれていないことだと思います。

なぜ債券を入れていないかと言うと、『外国債券不要論』というのを信じているからです。

債券が値上がりする要因の1つに、国の政策金利の低下があります。

先進国の金利は非常に低く、【これ以上は下がりにくい=債券価値は上がりにくい】という考え方です。

ちょっと古いデータですが、2017年9月の先進国・新興国の金利はこんな感じになっています。

◆各国の政策金利(2017年9月)

新興国はまだまだ、下がる余地はありそうだけど、先進国はあまり下がりそうにないですね。

こうした事から先進国の債券は不要と考えており、新興国の債券はデフォルト(経済破綻)リスクを考慮して外しています。

このポートフォリオの場合、30代に限らず何歳でも同じ資産配分になります。

私の場合は、投資信託で増やしたい目標金額があるので、それに近づいてきたら安全資産と考えられる日本国債の比率を増やす方針でやっています。

運用はNISAでやろう!

長期資産運用をするなら、NISAやつみたてNISAがおすすめです。

投資信託は儲かった分に対して2割程度の税金が掛かりますが、NISAなら非課税で済みます。

30代でこれから何十年も投資を続けていくと、数百万円もの利益がでることだってありえます。

仮に500万円の利益が出たら、通常の口座なら約100万円も税金で引かれますが、NISAなら0円で済みます。

口座開設や維持に費用がかかるわけではないので、こんな美味しいNISA口座を持っていない方は作っておいて損はないはずです。

既に投資している方でもこれらを売却せずにこれからはNISAで積立をすることをおすすめします。

NISA口座を選ぶ基準は証券会社や銀行のファンドの取扱い数とポイント制度の充実度で選ぶと失敗はないと思います。下記の記事でこれらのデータを証券会社毎にまとめているので口座開設を検討中の方は参考にしてみてください。

⇒初心者のNISA口座のおすすめはどこ?投資信託するならココだ!

動画で今日の授業を復習

まとめ

- 100-年齢=株式保有割合、残りは債券で運用

- 株や債券の投資比率は先進国(日本除く):新興国=9:1

- 運用に慣れてきたら外国債券不要論などのアレンジを加えるのもアリ

今回はポートフォリオを紹介しましたが、実際に投資できる金額は人によってバラバラです。

余裕のある方は年間で数百万円積立てる事も可能でしょうが、無理な投資は生活苦を招きます。

最低でも普段の生活費の3ヶ月分以上は蓄えて、その残りを投資するようにしましょう!

投資するお金がないという方は『お金がない夫婦は生活にかかる固定費の削減を!私の実例を紹介!』を参考にしてみてください。

こんにちは!30代に入り資産運用を真剣に考えようとしていたところとても参考になりました。

1点質問です。

eMAXIS Slim先進国:新興国=9:1であれば、eMAXIS Slimオールカントリー1本でよいのではないかと思ったのですが、あえて分けて持っている理由はなんでしょうか?

お役に立てたようで何よりです。

仰るように先進国株:新興国株=9:1なら全世界株で良いんですけど、これを分けている理由は個人的な家庭の事情です。

同じ証券会社で同じファンドに投資すると、妻や私の小遣い分と、家計のお金が分からなくなるので、分けているだけです。

家計は先進国株、新興国株、小遣いは全世界株という感じで分けています。