投資信託を一部解約したいんだけど、手元にいくら残るかどうやって計算するの?

予め解約金額がいくらか知りたいよね!でも、正確な額を事前に知ることはできないんです。

投資信託を解約する場合、解約申請時に確認した基準価額と実際の額は異なります。

また、一部解約をする前に気をつけておくべきポイントがいくつかあります。

事前に知っておかないと、「こんなはずじゃなかったのに・・・。」となる可能性もあるので気をつけましょう!

今日の授業は投資信託の一部解約について紹介します。

- 一部解約の計算方法

- 解約時の注意事項

- 解約するときのタイミングはいつ?

解約の計算方法や注意点を知った上で行うようにしましょう!

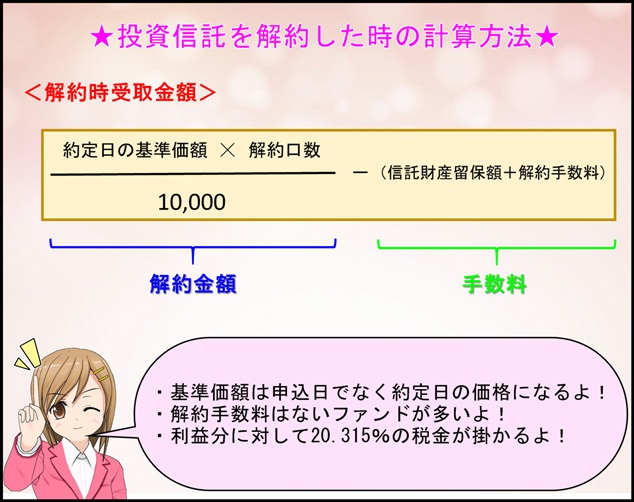

一部解約の計算方法

一部解約の計算方法は上記の通りです。

図にある解約手数料は掛からないファンドがほとんどです。(というか、掛かるファンドあるのかな?)

信託財産留保額は解約金額に対してかかる売却手数料のことで、掛からないファンドが多いですが高くても0.5%程度です。

ちょっとここで、具体的な計算例を挙げて紹介してみます。

約定日の基準価額:20,000円

信託財産留保額:0.3%

解約手数料:なし

売却口数:20,000口

20,000円☓20,000口÷10,000-(20,000円☓20,000口÷10,000☓0.3%+0円)

=40,000円-120円=39,880円

計算はとても簡単なのですが、解約金額の試算で気をつけたい事が2点あります。

- 基準価額は解約申請時でなく約定日になる

- 利益が出たら20.315%の税金が掛かる

それぞれについて、もう少し詳しく見ていきましょう!

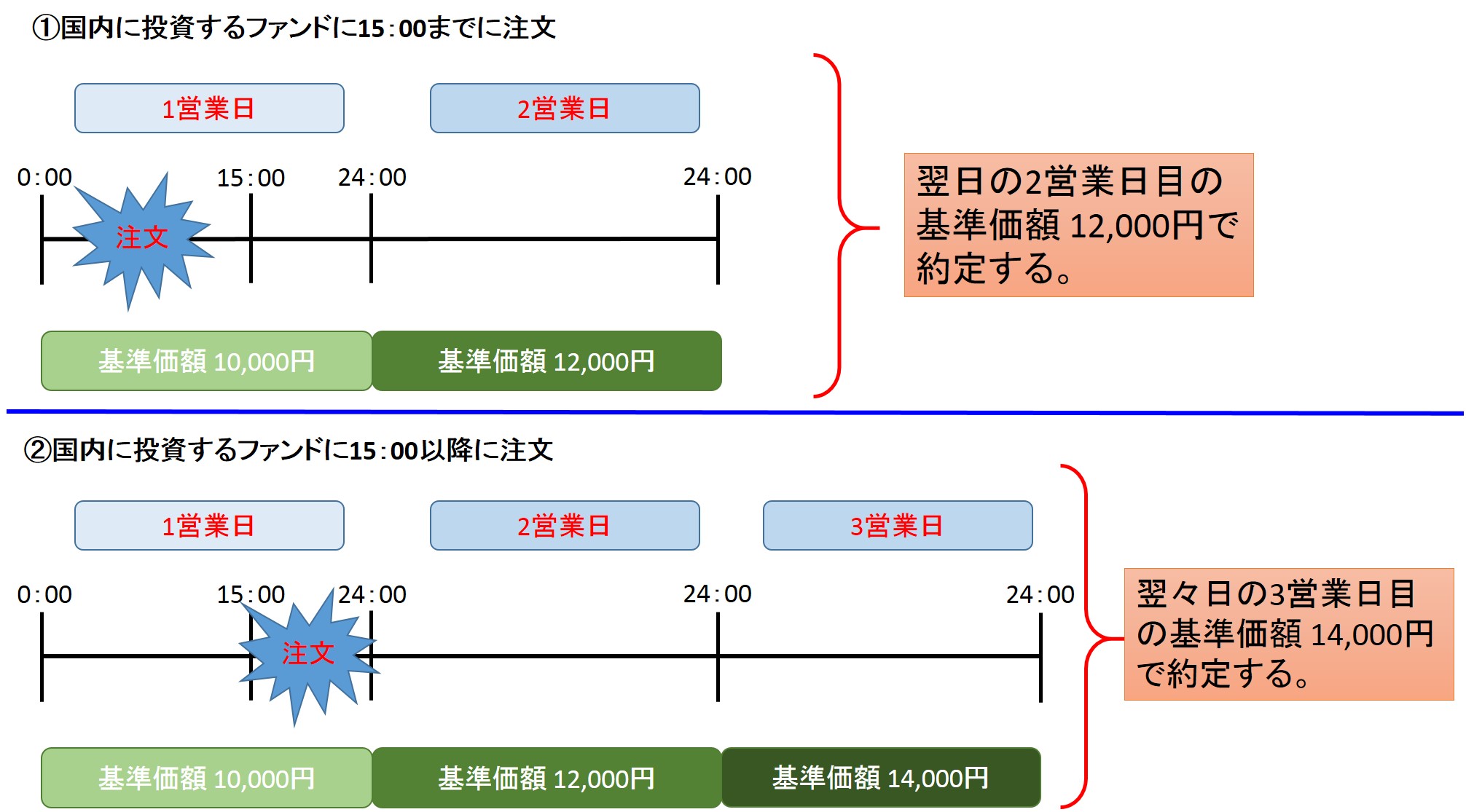

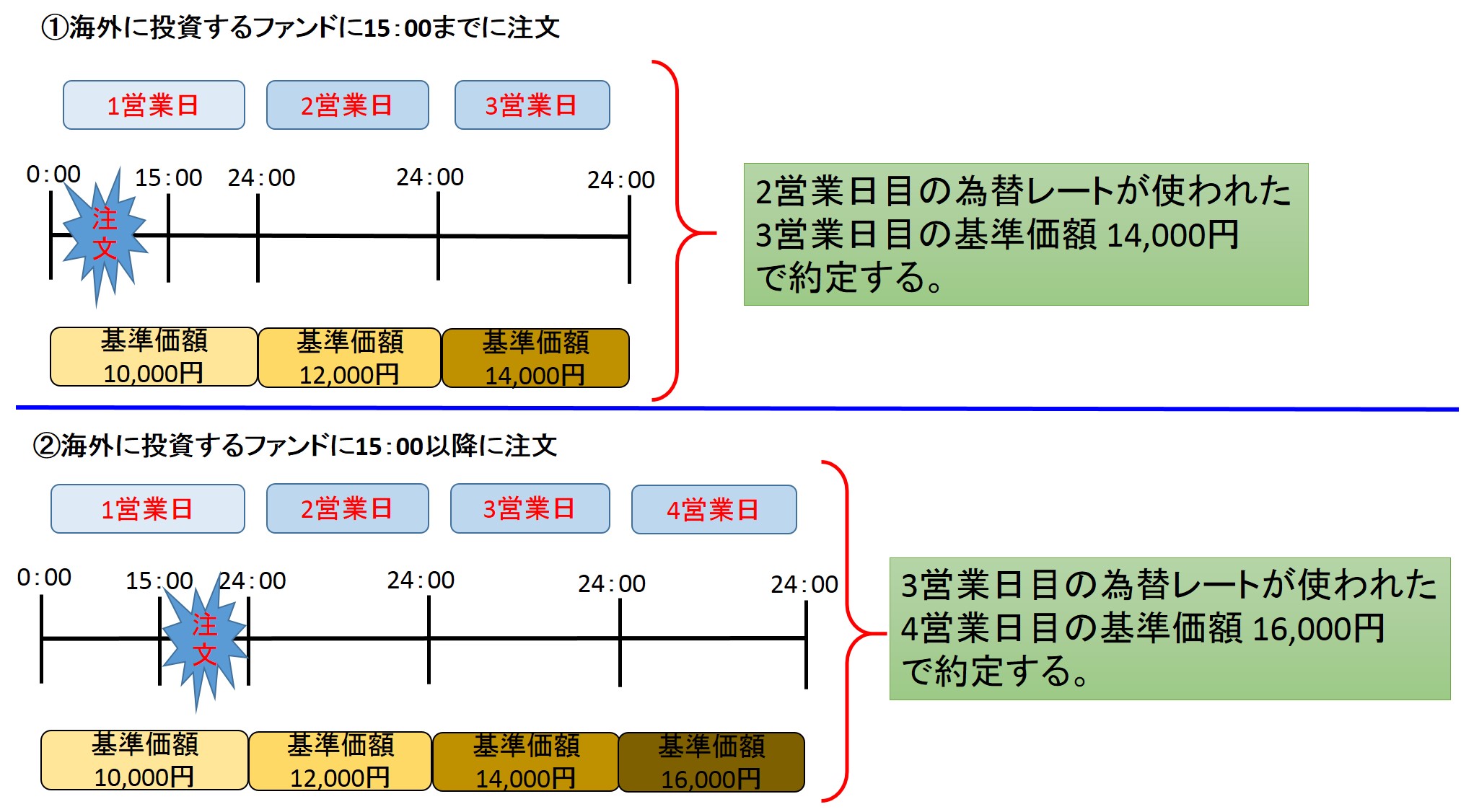

①基準価額は申請時でなく約定日になる

税金も手数料も掛からないという条件で、解約を依頼した日の基準価額が2万円で1万口売ったら、2万円が手元に残るかと言うとそうではありません。

解約時に計算される基準価額は約定日のものになり、申請時ではありません。

そのため、ファンドによりますが2日~4日ほど先の基準価額で計算されることになります。

ファンドの大まかな約定タイミングは次の通りです。(正確な日数はファンドによって異なります。)

◆国内に投資するファンドの約定タイミング

◆海外に投資するファンドの約定タイミング

このように、投資地域や解約申請の時間によって約定日が異なってきます。

投資信託って、株みたいにリアルタイムの価格では売れないんですね!

約定するのが数日先になるから、上がりきってから売るんじゃなくて、上がりきる数日前に解約すると高く売れるってことだね!

②利益が出たら20.315%の税金が掛かる

投資信託は利益に対して20.315%の税金が掛かりますが、NISAやiDeCoで運用していた場合は非課税口座なので掛かりません。(iDeCoの場合は受取時に別途税金が掛かるケースがあります。)

あくまで、利益に対してですので売却金額のトータルに掛かるわけではありません。

利益と税金は次の計算式で求めます。

<税金の計算式>

特に気をつけてもらいたいのは、個別元本です。

投資信託を1回しか購入していない人にはピンっと来ないかもしれませんが、例えば積立で毎月投資をしていた方であれば購入時の基準価額はバラバラのはずです。

そのため、利益の計算をする時は、平均取得単価を用います。

つまり平均取得額が100万円のファンドを120万円で売れたら、差額の20万円に対して20.315%の税金が掛かるってことです!

そうそう!売却額の120万円全てに20.315%の税金が掛かるわけじゃないからね!

逆に100万円以下で売って利益が出なかったら無税になるって事ですね!

利益が出てiDeCoやNISAといった非課税口座以外で税金が発生すると確定申告が必要な場合があります。

口座の種類が一般口座・特定口座(源泉徴収なし)の場合、確定申告が必要です。

特定口座(源泉徴収あり)の場合は自動的に税金が差し引かれて手元に残るようになってるので、確定申告は不要です。

投資信託に関する税金や確定申告については下記の記事で詳しく紹介しています。気になる方は参考にしてみてください。

⇒投資信託にも税金がかかる?!確定申告しないといけないの?

解約時の注意事項

解約時には予め知っておかないと、困ることがいくつかあります。

詳細を紹介していきます。

【振込タイミング】

解約申請して、約定しても口座への振込までに大体2日以上かかります。(ファンドによって差はあります。)

ですので、約定日、入金日までのことを考えると口座にお金が入るのは解約申請してから1週間ほどになります。

【クローズド期間】

ファンドによっては、クローズド期間というのが設定されていて、売却できない時期があるものがあります。

【積立解除を忘れない】

私は1度だけ経験があるのですが、これまで積立ていたファンドを解約して、今後は違うものに投資したい場合は積立設定の解除もしないといけません。

今後、積立を中止したい場合は設定解除もお忘れなく!

【NISAは投資可能枠に注意】

つみたてNISAやNISAでは、40万円、120万円の投資可能枠があります。

投資可能枠120万円のNISAで100万円買って、年内に50万円売ったら、再度70万円投資はできません。(この場合は20万円しか年内に投資できません。)

NISAは年間で買付けした累計金額が120万円(つみたてNISAは40万円)までと決まっているのでご注意ください。

ざっとですが、これらは解約前に知っておきたい事です。

この他にも、前の章で紹介した通り、解約時の基準価額は約定日の価格になること、税金の計算で用いる取得金額は平均取得単価になること、口座によっては確定申告が必要なケースがあることが挙げられます。

解約するタイミングはいつ?

投資信託を解約される前に、そのタイミングが適切かどうかを今一度考えて欲しいです。

特にブログ内の『インデックスファンドで積立投資!始め方から売り方の7STEP』や『投資信託で積立てる!始め方の基本と心構えがココにある』でお伝えしているインデックス投資をされている方の場合は安易に売買をして欲しくないです。

ちょっと景気が悪くなりそうだとか、一時的に値下がったなどは長期投資をしていれば100%起こり得ることです。

私の場合、インデックス投資で数十年間先を見越して積立投資しているので、解約するタイミングは次のように決めています。

- リバランスをする時

- 手数料が安いファンドへ乗り換え

- 目標金額に達して利益確定

- ファンドの方針が変更

- 純資産がずっと下落

アセットアロケーション・ポートフォリオの見直しでリバランスをする時や、手数料が安いファンドに乗り換えする場合は前向けな解約だと思うので躊躇しません。

また、ブログ内で何度も言ってますが、目標金額に達したら欲張らずに売るべきだと思っています。(目標金額以上の投資はリスクでしかない。)

2018年11月時点で私はeMAXIS Slimシリーズに投資しています。このファンドは他の類似ファンドの中で常に最安値の信託報酬料の水準まで下げると宣言しています。今の所、実際にそうなっているので、この方針が変わらなければ投資継続予定です。

ただし、純資産がずっと下落しているファンドは運用が上手くいかなくなる可能性が高いので、そうなれば解約して他に乗り換えると思います。

今日の授業を動画で復習

まとめ

- 解約には約定日の基準価額で計算される

- 通常は利益に対して20.315%の税金が掛かる

- 約定後から入金まで2日以上かかるのが一般的

- インデックスで長期投資するなら安易に売買しない

投資信託の一部解約について紹介しました。

一部解約でも全部解約でも今回紹介した内容に大きな差はないと思います。

一部解約を繰り返して老後の資金を受取るならSBI証券の『投信定期売却サービス』というのもあって面白いです。

毎月固定日を設定して、受取ることができます。(買付けだけでなく受取りでもドルコスト平均法が活用できますね!)

解約の際は、現在の基準価額では売れないことだけは必ず頭に入れておきましょう!