NISAと特定口座を併用して運用しようと思ってるんだけど、どう使い分けたらいいのかな?

余剰金ができてくると悩む所だよね!

余剰金が増えてくるとNISA(つみたてNISA含む)の限度額を超えた運用も視野に入ってきます。

そうなると、一般口座や特定口座などを利用して更に運用を検討したくなりますよね?

その場合、課税口座と非課税口座をどう使い分けるのか?その戦略について紹介していきます。

今日の授業はNISAと特定口座の使い分けについてです。

- NISA・特定口座の併用時の使い分け戦略

- 節税を活かした他の運用方法も検討

まずは両口座を併用した使い分け戦略から紹介するね!

NISA・特定口座の併用時の使い分け戦略

結論からになりますが、私としてはNISAと特定口座を併用する場合、使い分けについては下記のように考えています。

【NISA】

- 原則、NISAを優先して使用する

- 運用益が高そうな金融商品を選ぶ

- 売買頻度が少ない金融商品はNISAで買う

【特定口座】

- 運用益が低くなりそうな金融商品を選ぶ

- 短期トレードは特定口座をメインにする

つまり、リターンと売買頻度に注目して使い分けようってことです!

投資信託で株や債券のファンドを買うなら、株はNISA、債券は特定口座ってことですね!

そうですね!一般的に株の方が債券と比べるとリターンは大きくなるからね!

このようにNISAと特定口座の使い分けはできると思います。その理由はあとで紹介しますが、そもそもNISAと特定口座は併用できるのか?という点について触れておきます。

NISAと特定口座は併用できるのか?

NISAと特定口座の併用は可能です!

両口座は併用できますし、同じファンドや株をそれぞれの口座で運用することも可能です。また、金融機関は別々であってもOKです。

このように、両口座を併用するには特に制限や縛りといったものはありません。(もちろん、『NISA口座は複数の証券会社で持てる?2つ目を開設したい方へ!』で紹介したようにNISAを複数口座開設することはできません。)

NISAだけでなく、つみたてNISAやジュニアNISAであっても同様です。

では、本題のNISAと特定口座の使い分けを考えていきます。

それを紹介するためにも、両者のメリット・デメリットをまとめます。

NISA/特定口座の特徴

【メリット】

運用益が全て非課税になる

確定申告不要

【デメリット】

投資額に限度がある

他口座との損益通算・繰越控除ができない

つみたてNISAは株の運用ができない(NISAは株も投資信託も可能)

◆特定口座のメリット・デメリット

【メリット】

確定申告不要(※特定口座(源泉徴収なし)や一般口座は必要)

他口座との損益通算・繰越控除が可能

様々な金融商品の運用が可能

【デメリット】

運用益に対して20.315%が課税

両口座で特に気をつけたいのは、

- 課税対象になるかどうか

- 投資限度額の有無

- 損益通算・繰越控除ができるかどうか

この3点が重要ってことです!

ここからはNISAと上記の3点について詳細を紹介していきます。

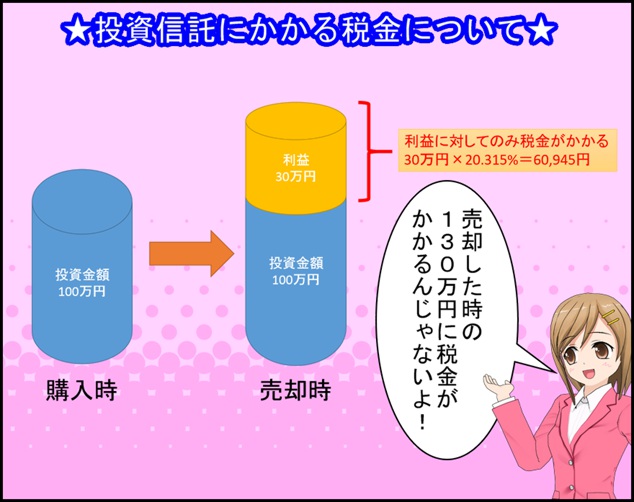

運用益の課税の仕組み

一般的に下図の様に投資信託や株で儲けた額に対して20.315%の税金が発生します。

図は投資信託を例に紹介していますが、株でも同様です。

たまに勘違いされる方がおられますが、売却金額の合計に対して税金が掛かるのではなく、利益に対して20.315%が課税されます。

ですので、運用が上手く行かずマイナス損益になった場合は税金は掛かりません。

また、投資信託の分配金や株の配当金に関しても基本的には同様に課税されます。

ただし、分配金に関しては普通分配金にのみ課税され、特別分配金には税金はかかりません。

分配金は基準価額の一部を切り崩して還元されます。運用成績が悪いと基準価額が減ってるのに分配金に税金がかかっては損した感じになりますよね。そうならないために、ケースによって特別分配金と呼ばれる非課税の分配金が出ることがあります。詳しくは下記の記事を参照ください。

⇒投資信託の分配金の仕組みを知ろう!どこからお金が出ているの?

このように課税されるのは特定口座のみであり、NISAではこれらがかかりません。

なるほど!だからこそ、利益が大きくなる可能性が高いものほどNISAで運用した方が節税効果の恩恵を受けられるんですね!

そうだね!加えて、確定申告の手間もそもそもNISAなら非課税なのでしなくてOKです。特定口座(源泉徴収あり)でも天引きで課税されるから確定申告は必要ないけど、特定口座(源泉徴収なし)や一般口座での取引だと確定申告が必要だから注意が必要です。

それじゃ、断然NISAの方がお得じゃん!

でも投資額に上限があるのがNISAなんですよ。

投資限度額について

先に紹介したメリット・デメリットでも触れたようにNISAには投資限度額が設けられています。

一般NISA:120万円

つみたてNISA:40万円

ジュニアNISA:80万円

このようにNISAの種類にもよりますが、年間に投資できる限度額が決まっています。

投資限度額について、つみたてNISAを例に挙げると下図のようになります。

つまり、年間で保有できる金額が40万円(つみたてNISAの場合)ではなく、購入した金額が40万円までとなります。

こうした事からNISAで頻回に売買をする場合は貴重な投資限度額を削ってしまうことになるので短期売買には向かないです。

ってことは、株のデイトレとかはNISAではしない方が良いってことだね!

そうですね!基本的には短期売買するなら特定口座や一般口座が良いと思いますよ!でも、NISAでやるメリットもありますよ!

NISAで短期売買するのは投資限度額をすぐに使い切ってしまう可能性が高いので勿体無い感じがしますがメリットもあります。詳しくは下記の記事をご参照ください。

⇒NISAでデイトレするデメリットは?悪いことばかりじゃないよ!

上の記事でも紹介した通り、NISAで損失を出した場合は損益通算や繰越控除ができないので要注意です。

損益通算?繰越控除??それって何ですか???

損益通算・繰越控除控除について

まずは損益通算と繰越控除の意味について紹介します。

損益通算:損失が出た場合にその年に得た利益と相殺して税金を軽減する事です。

繰越控除:年間の取引が赤字だった場合に3年間に渡って損失分を繰越す事で翌年以降の利益と相殺して税金を軽くすることです。

このような税金の負担を軽減させる事ができるのが、『損益通算』と『繰越控除』です。

あまり考えたくありませんが、投資をするならマイナスリターンになる覚悟は必要です。その上で、マイナスになっても軽減措置があるのは嬉しいポイントです。

ですが、この『損益通算』と『繰越控除』はNISAではできないんです!

特にデイトレなどの短期売買を何度もする方は毎回の取引を100%黒字にできる方は少ないと思います。

マイナスがあって、プラスがあってトータルで黒字になる方が大半ではないでしょうか。

このように売買頻度が多い方は年間の赤字分を相殺できる特定口座や一般口座が良いと思います。

ここまでの内容をまとめると、、、

- 売買頻度が多い方は特定口座(一般口座含む)

- ハイリターンの金融商品はNISAで投資

ってことですね!

両口座で資産運用するならそうなるね!でも、税制面でお得な資産運用方法って他にもあるよ!

節税を活かした他の運用方法も検討

NISA以外にも税制面でメリットのある資産運用は企業型確定拠出年金や個人型確定拠出年金(iDeCo)に加えて保険商品があります。

確定拠出年金はNISA以上に節税効果があり、運用益が非課税になるだけでなく、掛金が課税所得から引かれるので所得があって税金を納めている方は確定申告や年末調整でお金が戻ってきます。

確定拠出年金については企業型と個人型があり加入できる方に制限があります。NISAよりも節税効果が高いメリットがありますが、60歳以降でないと引き出せないというデメリットもあります。詳しい制度内容は下記の記事を参考にしてみてください。

⇒イデコ(iDeCo)とは?制度の概要を詳しくご紹介します!

⇒イデコの対象者は?節税メリットを詳しく教えます!

企業型確定拠出年金に加入されている方の一部はiDeCoに加入できないケースもありますが、マッチング拠出と言って、掛金を手出しで上乗せすることができます。(ただし、お勤めの会社によってはできない所もあります。)

確定拠出年金は加入できるようだったらNISA以上に積極的に活用していきたいですね!

この他にも保険による節税も可能です。

生命保険は加入されている方が多いと思いますが、個人年金保険に加入されている方は案外少ないのではないでしょうか。

個人年金保険は元本確保型の金融商品なのでリスクは低く、一定の運用利回りがありますし、掛金に応じて課税所得から控除を受けられるので節税効果もあります。

個人年金保険は株や投資信託と比べると運用利回りは低くなりそうだけど、元本確保型だから手堅い運用ができそうですね!

今日の授業を動画で復習

まとめ

- 売買頻度が多いなら特定口座や一般口座

- ハイリターンを狙うならNISA

- NISAの限度枠を超える分は確定拠出年金や個人年金保険の活用もあり

NISAの限度枠を超える運用は悩ましい所です。できれば節税をしながらお得に運用したいですよね?!

今回紹介したようなNISAと特定口座の使い分けだけでなく、確定拠出年金や個人年金保険も組み合わせるとまだまだ節税しながら運用することは可能です。

これらを使い倒しても余剰金があれば、特定口座や一般口座での運用が良いと個人的には思っています。

税制面で優遇される制度はどんどん拡充している印象があります。新しい制度ができたり、対象範囲が拡大されるなどの情報があれば今後もブログや動画等で配信していきますね!

ユーチューブ動画からブログの方に飛んできました。

ソニー生命保険の変額終身の手数料云々の話を他で知り、

投資信託の方が良いのではないか?と思っている投資初心者です。

20年の間に2000万円貯めたいと考えています。

その場合、どの口座を用意したら良いのか、いまいちよく判りません。

つみたてNISAでは金額が過剰になりますし、

NISAでは年数が過剰になってしまいます。

お手数ですがご教授願えますでしょうか?

宜しくお願い致します。

動画のご視聴ありがとうございます。

20年で2000万円貯めたいとのことで、目標がしっかりされていますね!

投資信託で運用をしたいとのことで、投資信託が運用できる口座は大別すると全部で3種類あります。

課税口座・・・一般口座、特定口座(源泉徴収あり・なし)

NISA・・・NISA、つみたてNISA、ジュニアNISAの3種類

確定拠出年金・・・企業型、個人型(iDeCo)

NISAの制度概要は下記の記事を参照ください

https://okanenogakkou.net/1627

iDeCoの制度概要は下記の記事を参照ください

https://okanenogakkou.net/1162

20年で2000万円を目標にされるとのことで、毎月積立てられる金額やちえさんの属性(職業、年齢)にもよりますが、20年という長期間で運用するならまずはNISAではなく、つみたてNISAが良いかと思います。

また、iDeCoには加入条件がありますが、運用が可能であればそちらの併用も検討してはいかがでしょうか。

ブログや動画でお伝えしてますインデックスファンドの投資なら利回り5%程度が期待できるものです。(もちろんマイナスになることもあります。)

つみたてNISAやiDeCoの投資限度額から考えて利回り5%前後(最高でも8%程度が限度)の運用で2000万円の目標に達するならOKだと思います。

それでも足りなければ、課税口座での運用をするのが良いかと思います。

ただし、iDeCoは60歳まで引き出せないので、20年後がその年齢に達していないのであれば利用しない方が良いかと思います。

また、ご結婚されていればご夫婦でNISA口座を作れますし、加入条件を満たしていればiDeCoも可能です。20歳未満のお子さんがおられてればジュニアNISAも可能です。(ジュニアNISAはお子さんの年齢が18歳になるまで引き出せないという条件があります。)

ちえさんが毎月積立できる金額や、iDeCoに加入できるのか、ご結婚されているのか、20歳未満のお子さんがおられるのか、20年後のご年齢は60歳を超えているか、それらによって使える制度は変わってきますが、まずは、NISA、iDeCoといった税制面で優遇される口座を活用し、これらは年間の投資限度額があるので、限度額を超える投資が必要であれば課税口座での運用を検討されてはいかがでしょうか。

こちらで回答になっていますでしょうか。

あくまで一個人の考えですので、投資のご判断は自己責任でお願い致します。

分かりにくいところがあったら仰ってください。運用がうまくいくことをお祈り申し上げます。

とても親切なアドバイスありがとうございます。

自身の事を書いていませんでした、申し訳ございません。

当方50歳、職業看護師(年収約500万)です。

配偶者あり、扶養家族無し。

今まで普通に銀行にて貯金していましたので、投資信託は全くの超初心者です。

ブログにもあったエクセルファイルで計算すると

月5万円の積み立てで目標に到達する感じです。

月5万だと年60万円・・・そうなると「つみたてNISA」の

限度額からはオーバーしてしまいます。

NISAだと2023年まで・・・

この様な場合、つみたてNISAと特定口座の併用でいくのが

良いのでしょうか?

再度、宜しくお願い致します。

早々に返信いただきありがとうございました。

20年間、月5万円を積立てて2000万円にするには、ざっと4.7%の利回りが必要です。インデックスファンドでの積立投資ならちょうどよいくらいの利回りかと思います。

余計なお世話かもしれませんが、現在50歳とのことで、20年間5万円の積立て継続ができるかが少し心配です。

配偶者がおられるとのことで、ご夫婦で双方に理解を得た上で共につみたてNISAを活用すれば、年間80万円まで運用が可能になります。

これであれば、年60万円は投資できます。

もしご夫婦で理解が得られず、ちえさんしかつみたてNISA口座を作れない場合は、特定口座との併用になろうかと思います。

看護師さんとのことで、お勤めの病院でiDeCoの加入が認められているならば、つみたてNISAとiDeCoの併用が良いかと思います。

ただし、先程もお伝えしたようにiDeCoには引き出しの制限がありますので原則60歳までは引き出せないという点にご注意ください。

(加入期間によっては引き出し可能な年齢が60歳以降になります。)

また、60歳までは積立ができますが、それ以降はできません。(70歳まで運用継続は可能です。)

こうした事も踏まえて、

①ご夫婦でつみたてNISAで運用

②ご夫婦での運用が難しく、ちえさんの勤め先がiDeCoを認めているならつみたてNISAと併用(60歳以降は③を選択)

③iDeCoが無理ならつみたてNISAと特定口座を併用

私であればこのような感じで口座を決めます。

少しでも参考になれば幸いです。

酒井さん

はじめまして。お金の学校のキリコです。いつも動画のご視聴ありがとうございます。

長期運用を予定されていて、目標を持った運用計画があることは素敵だと思います。

ご質問は『NISA終了後に特定口座と投資信託が一緒になってリバランスが不便ではないか?』、『暴落を見据えてこのアセットアロケーションは問題ないか?』という2点で私の回答を紹介いたします。

その前に、気になった事が目標利回りとアセットアロケーションが沿っていない気がしました。

毎月約5万円を44歳から65歳までに1500万円にしたとすると、目標利回りは1.5%~2%といった所でしょうか。

NISAの8資産バランスがどの資産クラスに何割なのか、特定口座の債券と株がどの地域に投資するのかによって、期待利回りは大きく異なると思いますが、おそらく目標利回り以上のアセットアロケーションになっているのではないでしょうか。

●暴落を見据えたアセットアロケーションについて

期待利回りが高くなるとリスクも高くなり、暴落時には大きなマイナスに繋がります。一方で期待利回りを低くすれば暴落時には損失額が低減されます。

期待利回りが1.5%~2%と考えると、もっと債券比率を高めた方が良いかと思います。

場合によっては、これくらいの低い目標利回りであれば基本的に元本割れしない、社債や保険などでも良いかもしれません。

●NISA終了後に特定口座に移管されることについて

1点確認ですが、65歳までに1500万貯めて毎月5万円の不労所得を得たいとのことですが、これって毎月分配型のファンドを買いたいって事ではないですよね。

もしそうだとしたら、様々な書籍等で言われているように毎月分配型の投資信託は避けた方が良いと思います。

単純に1500万円を利回り4%程度で運用して、年間60万(月に5万円)を受取るのであれば、毎年必ず4%の利回りが出るとは限りませんが、非現実的ではないと思います。

ただし、ここまでにお伝えした通り、現在の運用目標利回りが1.5%~2%程度と考えると、65歳以降に利回り4%程度になるアセットアロケーションに組み替えなければいけません。

あと、NISA終了後に特定口座に移管してファンドの管理が面倒だと思ったら全部売却して買い直しても良いと思います。(どのみちいつかは売却して税金を支払うことになると思いますので。)

以上で回答になっていますでしょうか。まずは、目標利回りとアセットアロケーションが合致しているかどうかを検討してみてはいかがでしょうか。

一般NISA枠を超えて余剰金がある場合の対応を検索しており、このサイトにたどり着きました。

当方、38歳独身管理職、一般NISAを使用しており、Idecoもフルで積み立てています。

一般NISA枠を使い切り、特定口座で投資信託の積み立てをしようか、今は円預金しておき、来年以降、一般NISAで積み立てようか検討しております。

NISAの利益は、現在35%程度です。

ご教示いただけますと幸いです。