投資信託って定期預金や貯金の代わりにしてもいいのかな?

貯金代わりにすべきかどうかは人によりますよ!

銀行に預金していても、利率はほぼ0%で期待できない・・・。投資信託は初心者におすすめって聞くけど、投資は何か怖い。

このように感じておられる方は多いと思います。私の周りにも結構おられます。

私としては貯金代わりに投資信託をすることはアリ!って思いますが、その方の経済状況によっては推奨できないケースももあります。

今日の授業は貯金代わりに投資信託をすべきかどうかを検証していきます。

- 投資信託を貯金代わりにすべきか?

- 貯金代わりに投資信託を始める前の心構え!

- 投資信託以外にも貯金代わりになるものは?

まずは、両者の特徴から紹介していきますね!

投資信託を貯金代わりにすべきか?

低金利時代の現在で銀行に100万円を預けても100円程度しか利息がつきませんが、投資信託だと5%程度の利回りが期待できるので年間で5万円くらいのプラスが期待できます。

ですが、知っての通り銀行は元本割れのリスクはほぼ0%ですが、投資信託は大きな損失がでる可能性があります。

投資信託で元本割れしたら、どのくらい損失が出るんですか?

投資信託は資産が半分になる可能性がある?!

投資信託は国内だけでも5000本以上ありますので、ファンドによって損失が出た場合の被害の程度は大きく異なります。

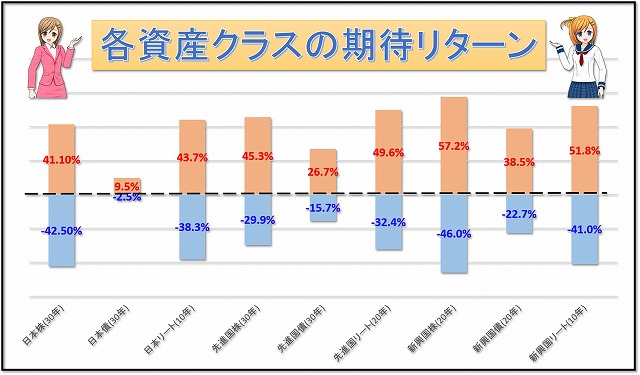

投資信託は大別すると日本・先進国・新興国の株・債券・リート(不動産)の9種類の資産クラスに分類されます。

その上で、次のグラフをご覧ください。

このグラフは各資産クラスにおいて95%の確率でそのリターン内に収まるというものです。

つまり、日本株全体に投資するファンドであれば95%の確率で儲けが出れば最大で+41.1%に、最大損失は-42.5%の可能性があるという事になります。

過去の統計から各資産クラスのリターンとリスクが出ています。ある計算式を使うとグラフのように95%の確率でどのくらいの範囲内に収まるかが分かります。詳しくは下記の記事をご参照ください。

⇒投資信託で大損したら損失はどのくらい?これから始める方は必見!

えっ?!それじゃ、調子が悪いと日本株に投資してたら資産が半分近くになるってこと?

そうですよ!しかも、あくまで95%の確率の話なので、もっと損失が出ることもあり得ます!

エリコ先生、おどさない。おどさない。その可能性は0%じゃないけど、主要な資産クラスに投資した場合のリターンは平均的に見て5%程度ですよ!

投資信託の平均リターンは5%程度はホントか?

投資信託の平均利回りは4%~6%程度と言われています。

その根拠として、各資産クラスにおいて、投資期間別のリターンを紹介します。

■主要インデックスの平均利回り(2017年1月9日時点)

| 1年 | 3年 | 5年 | 10年 | |

|---|---|---|---|---|

| 日本株 日経平均株価 |

-7.3% | 5.3% | 16.8% | 1.2% |

| 日本国債 NOMURA-BPI総合 |

4.2% | 2.8% | 2.7% | 2.5% |

| 日本リート 東証REIT指数 |

6.0% | 10.7% | 20.9% | 4.6% |

| 先進国株 MSCI-コクサイインデックス(円) |

-3.4% | 8.4% | 19.6% | 4.6% |

| 先進国国債 シティグループ世界国債インデックス(円) |

-7.3% | 2.6% | 9.2% | 2.7% |

| 先進国リート S&PグローバルREIT指数(円) |

-3.6% | 12.3% | 19.4% | 2.8% |

| 新興国株 MSCIエマージングマーケットインデックス(円) |

1.2% | 0.9% | 9.5% | 2.5% |

| 新興国国債 JPモルガンEMBIグローバル(円) |

-0.5% | 9.3% | 13.9% | 6.6% |

| 新興国リート S&P新興国リート指数 |

-13.3% | -0.8% | 10.8% | 5.3% |

10年という比較的長い期間で見ても、どの資産クラスもリターンはプラスになっているのが分かります。

運用期間によって利回りは変わってきますが、5%程度と見るのは妥当なラインではないでしょうか。

投資信託は資産が半分近くになるリスクもあるけど、平均的に見るとプラスになるってことだね!

それじゃ、今ある貯金とこれからの余剰金は投資信託で全部運用したら良いってことですか?

最初の方で言ったけど、それは貯金すべき人と投資信託をおすすめしたい人に分かれるんだよ!

どんな人が投資信託or貯金を選んだら良いのか?

ここまでで、投資信託はマイナスのリスクはあるものの平均的に5%程度のリターンが期待できることを紹介しました。

この情報だけだと、ほぼ利率0%の銀行預金よりも投資信託の方が良さそうですよね?

でも、全ての人に投資信託をおすすめしたいわけではありません。

【貯金がおすすめの人】

- 生活防衛資金(余剰金)がない人

- まとまったお金を数年内に使う予定がある人

【投資信託がおすすめの人】

- 将来必要なお金が明確で現状では貯まりにくい人

- 余剰金がある人

投資信託もしくは貯金を特におすすめしたい人は上記の赤字に該当する方です。

ここからは、それぞれの方に向けて掘り下げて紹介していきます。

貯金をおすすめしたい方

いくら投資信託の方が利率が高いと言っても、マイナスになる可能性がありますので生活に必要なお金(生活防衛資金)を投資に回すのは良くないと思います。

ここで言う生活防衛資金とは、単に毎月の生活に必要なお金の事じゃないですよ!

『投資と貯金のバランスは?正しい配分で無理のない運用を!』でも紹介しましたが、生活防衛資金は毎月の生活費の6ヶ月分~2年分を指します。

生活防衛資金があれば、いざ病気や怪我などで一時的に働けなくなっても何とかやっていけます。

私の場合は生活防衛資金として6ヶ月分を銀行預金に入れています。

投資信託を始める場合は、まずは生活防衛資金を銀行預金で蓄えた上でチャレンジすると良いと思います。

投資信託をおすすめしたい方

投資信託が平均的に5%程度のリターンが期待できる事だけを伝えると、人って投資することにはネガティブなのに、投資結果はポジティブに捉えて、ずっと増え続けるイメージを持ってしまいがちです。

繰り返しますが、必ず増え続けるのではなく、マイナスになることも多々ありますし、資産の半分以上を失う可能性だってあります。

そんなリスクを伴った投資信託は、将来にまとまったお金が必要であったり、老後の資金が不安な方など遠い将来に今の貯蓄ペースでは届かない方におすすめしたいです。

現状の貯蓄ペースで老後の不安がない方や、住宅購入のための頭金などに目処がつく方は無理して元本割れのリスクがある投資信託をする必要はないと思います。

まずは生活防衛資金を貯めて、今の貯蓄ペースで目標金額に届きそうになければ余ったお金で投資信託をすれば良いってことですね!

そうですね!でも、投資信託を始めるなら予め知っておきたいことがいくつかあります。

貯金代わりに投資信託を始める前の心構え!

貯金代わりに投資信託を始めるなら、2点気をつけて頂きたいことがあります。

- 銀行の言いなりになるな!

- 生活防衛資金を残して投資すべし!

①の『銀行の言いなりになるな!』ですが、銀行にまとまったお金があると投資信託を勧められる事があろうかと思います。

また、あなたが投資信託に対する知識が少なく周囲に詳しい人もいないため、銀行で相談するケースもあるかもしれません。

ここで声を大にして言いたい事は、銀行マンの方が薦める投資信託はろくなものがない!ってことです。

私自身に経験があるのですが、色々と理由をつけて手数料が高いファンドをたくさん紹介されました(笑)。

これは銀行員の方が意地悪というよりも、銀行が取り扱っている投資信託のラインナップが少ない事に起因しています。

◆各金融機関のファンド取扱数(2017年5月12日時点)

このように銀行は圧倒的に投資信託の取り扱い本数が少ないです。

銀行の方が投資信託の数が少ないから初心者には選びやすくていいんじゃないの?

良い商品だけ集まってたら良いんだけど、手数料が高いのが多いのよ・・・。

証券会社でも手数料が高いファンドは沢山ありますが、安いものもあります。

『銀行で投資信託をするメリット!どんな人に向いているの?』で紹介した通り、銀行で投資信託をするメリットはあまりありません。

投資信託って難しそうに思うかもしれませんが、『投資信託の本で初心者向けは?コレさえ読んどけばOK!』で紹介したような書籍を読めば、大体分かります。

数時間の読書をするだけで、自分の資産の行方を左右させる結果に繋がるのでここの努力は惜しまずがんばりましょう!

投資信託を始めるかどうかも分からないのに本を買うのはもったいない!買い行く時間がない!そんな方には当ブログの内容をぜひ読んで頂きたいです。初心者向けの記事は下記の3つが特におすすめです。

⇒投資信託初心者の方必見!やり方を誰でも分かるように詳しく紹介!

⇒インデックスファンドで積立投資!始め方から売り方の7STEP

⇒投資信託で積立てる!始め方の基本と心構えがココにある

②の『生活防衛資金を残して投資すべし!』に関しては、先程も紹介した通り、毎月の生活費の6ヶ月~2年分を銀行預金した上で投資信託をしよう!ということです。

投資信託以外にも貯金代わりになるものは?

投資信託ほどリスクを取りたくないけど、元本保証があって貯金よりも利率が高いものに投資したい方もおられると思います。

そういった方には次のような金融商品が良いかと思います。

- 利率が高い定期預金

- 学資保険

- 個人年金保険

①の定期預金に関しては、銀行によってキャンペーンをしている事があるので、そのタイミングを狙うと良いと思います。

金利が高い所だと0.2%という銀行もあります。

②と③の学資保険と個人年金保険ですが、これらは保険会社が倒産しない限りは元本保証されます。

倒産した場合は最大で9割まで元本(厳密に言えば責任準備金)が返ってきます。

学資保険で人気のソニー生命だと返戻率が約108%(2018年12月12日時点)です。

契約例として紹介されていた、月額15,540円、払込期間10年、受取総額200万円を利回りで計算すると約1.4%になります。

個人年金保険でも外貨建てのものだと1.5%の利率保証の商品もあります。

保険の方が利率面で定期預金よりもお得ですし、年末調整や確定申告で税金の控除を受けられるので利率換算するともっと高くなります。

そっか!保険だと貯蓄と節税の両方ができるんだね!

定期預金と保険と投資信託だと、どれを選んだら良いんですか?

貯金代わりになる金融商品はどれだ?!

ここまでで、投資信託、定期預金、保険の3つを紹介していきました。

さて、どれを選んだら良いのか悩みますよね。

各金融商品のリスクとリターンは下記の通りです。

リターン・・・ 投資信託 >>> 保険 > 定期預金

この事を踏まえて例を挙げて、どの金融商品を選ぶべきかを考えてみましょう!

(例)

目標金額:産まれた子供の大学資金として300万円~400万円必要

投資期間:18年(0歳の子供が大学に入るまでの期間)

現在の大学資金に向けた貯蓄ペース:月2万円

(貯蓄ペースで各金融商品を運用した場合)

定期預金(利率0.2%)・・・約330万円

保険(利率1.4%)・・・約368万円

投資信託(利率5%)・・・約524万円

今回の例を見ると、今の貯蓄ペースでは定期預金や保険では目標金額の400万円まで届きません。

そうなれば、投資信託の1択になろうかと思います。

もし、目標金額が350万円としていれば、保険でも事足りるので高いリスクを取ってまで投資信託をする必要はないかと思います。

目標金額が300万円であれば、リスクがない定期預金で十分です。

このように、目標金額を達成できる金融商品の中で元本割れのリスクが一番低いものが無難だと思います。

繰り返しますが、投資信託や投資目的の保険は、これまでに紹介してきた生活防衛資金が貯まっていることが前提ですよ!

今日の授業を動画で復習

まとめ

- 投資信託は年間5%程度のプラスを期待できるが、損失が出た場合は資産を最大で半分以上失う可能性がある

- 投資信託をするなら生活防衛資金(生活費の6ヶ月~2年分)は貯金しておくべき

- 投資信託は銀行員の言いなりにならず、自分でも勉強をすること

- 目標金額を達成するためのリスクとリターンの兼ね合いで預金・保険・投資信託を選ぶ

投資信託は貯金代わりとして活用することは可能だと思いますが、まずは生活防衛資金を蓄えた上での話です。

これがないと何か事が起こった時に家計がピンチになります。

また、投資信託は損失のリスクを伴いますので、リターンとの兼ね合いを考えてからやるべきです。

将来や老後を見据えた資金準備のために本当に投資信託が必要かどうかを検討した上で取り組むようにしましょう!